这是一家我国移动金融、金融互联网解决方案供应商,该公司研发的移动数字钱包不仅支持数字人民币,还获得了软件著作权。

而凭借着在数字货币领域的强大竞争力,这家企业还承接了多家商业银行数字人民币相关系统的建设项目。

2023年第一季度,该公司的固定资产为2,883万元。因为这家企业的主营业务为向银行提供软件及数据库等产品,所以其固定资产里主要包括了电子设备及房屋建筑。

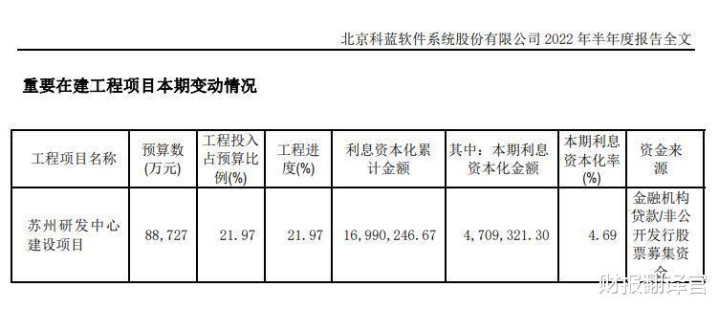

而在该公司2022年的财报中翻译官发现,目前这家企业的在建工程包括苏州研发中心建设项目,其预计投资总额竟然高达8.9亿元人民币。

而研发中心建成后势必会大幅提高该公司的竞争力,这为该企业未来净利润的增长打下了坚实的基础。

目前,这家公司的股票在大幅回撤了67%以后,于近期出现了放量上涨的迹象。

下面翻译官将详细分析科蓝软件这家上市公司2023年第一季度财报,并判断出管理层在报告期内都做了哪些有建设性的事情,以及这家企业今年的净利润是否能实现增长。

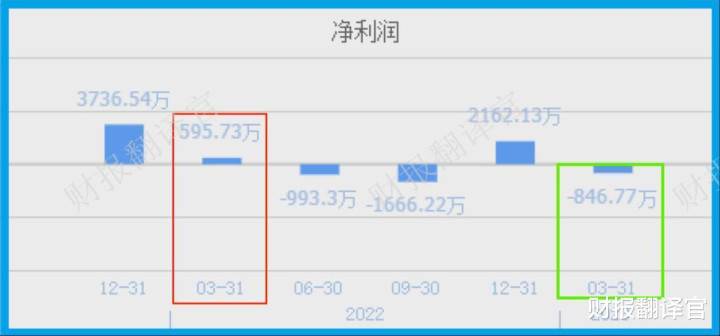

下面我们先来分析一下,这家企业在今年第一季度的净利润表现。

2022年第一季度,该公司的净利润只有596万元。到了2023年第一季度,这家企业的净利润则为-847万元。

虽然该公司的业绩在报告期内发生了亏损,但是翻译官发现同期该企业营业收入却是上涨的。

2023年第一季度,这家公司的营业收入为2.47亿元,同比增长了2%。

这说明该企业净利润下降的主要原因并不是销售问题,而是在报告期内公司成本的增长降低了该企业软件产品的利润空间。

通过使用杜邦理论分析翻译官发现,这家公司在报告期内净利润下降的主要原因确实是产品利润空间的缩小。

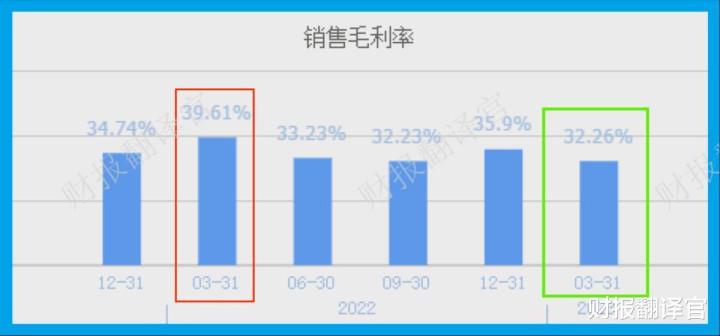

2023年第一季度,该企业为银行提供100元的金融软件还能赚回39.61元的毛利润,销售毛利率为39.61%。

而到了2023年第一季度,这家公司同样向银行提供100元的金融软件却只能赚回32.26元的毛利润,销售毛利率降至32.26%,同比下降了19%。

该企业目前的销售毛利率,也就是金融软件产品的利润空间,在A股数字货币概念板块75家上市公司中排名第38位。这个名次比较高,说明其产品的利润空间相对来说很大,也说明该企业的竞争力相对来说比较强。

上面看过了这家公司的业绩表现,下面我们再来分析一下该企业的现金流情况。

2023年第一季度,这家公司的净利润为-847万元,而同期该企业因经营活动而实际收到的现金净额却为-1.6亿元,同比增长了4%。

这说明如果你此时打开该公司的利润表后会发现,在报告期内这家企业确实亏损了847万元。

但是如果当你打开该企业的银行账户后会发现,在今年前3个月里这家公司用卖软件赚到的现金减去经营支出后,竟然还亏了1.6亿的现金。

但是出现这种情况并不是因为该企业销售回款的速度出现了放缓,而是为职工支付薪酬金额的高企。

2023年第一季度,这家公司销售软件收到的现金为1.39亿元,同比增长了42%。而同期,该企业为职工支付的薪酬竟然高达2.52亿元,同比增涨了14%。

这说明在报告期内这家公司经营活动产生的现金净额为负数,就是因为为职工支付的现金太多,这也是该公司目前的问题所在。

下面进入本文最重要的环节,在本环节中翻译官将分析该企业的资产负债表,并判断出这家公司今年的净利润是否会出现增长。

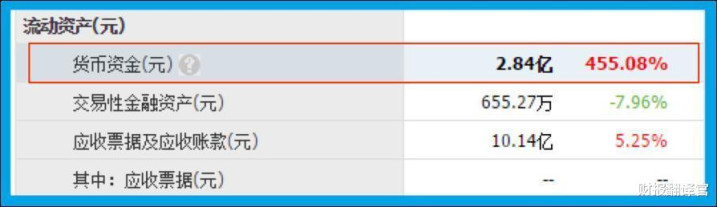

在这家企业的资产负债表中翻译官发现,在报告期内该公司的货币资金为2.84亿元,同比大幅增长了455%。

货币资金就是这家企业报表中唯一的现金项目,它也是该公司账户里的现金总额。

因为在报告期内这家企业的总资产为28.6亿元,所以该公司货币资金占总资产的比例为10%。

这个比例不算高,说明该企业的钱都花在生产经营上了,公司目前处在进攻的状态中。但是这2亿多的现金也确实不算多,这点是需要我们注意的。

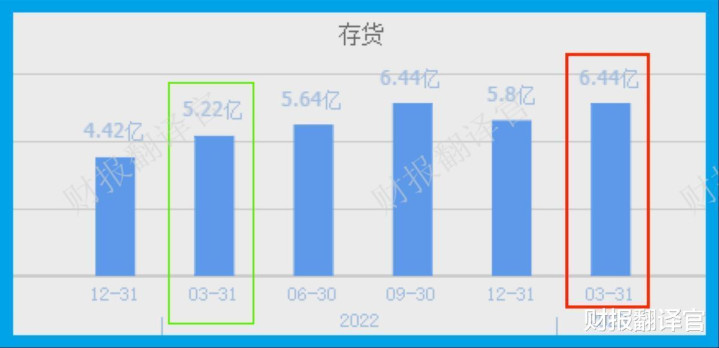

在2023年第一季度,这家企业除了货币资金出现了增长以外,存货也提高了。

2022年第一季度,该公司的存货只有5.22亿元。到了2023年第一季度,这家企业的存货就达到了6.44亿元,同比增长了24%。

因为该公司是销售软件的属于服务业,所以存货里并不是产品。而通过进一步分析翻译官发现,这家企业的存货中有90%都是合同履约成本。

所谓的合同履约成本就是这家公司已经收到银行金融软件的订单,而管理层提前预算出为开发这些软件所花的成本。所以存货的增长,说明该企业接到的订单变多了或者订单的金额变大了。

因为这些订单是已经签完的,所以在今年第二季度,这家公司的营业收入应该会出现增长。如果在未来的季度锂,其利润空间不发生变化的话,该企业净利润的增长将是大概率事件。

在本环节的最后,我们再来分析一下这家公司目前的在建工程,也就是该公司正在建设的项目。

2023年第一季度,该企业的在建工程只有一个,那就是苏州研发中心建设项目,而项目的预算投资总额竟然高达8.87亿元。

这里我们要了解两件事:

第一、在报告期内这家公司账户里的现金只有2.84亿元,而该项目的预算投资总额将近9亿元,所以以该企业目前的经济实力是无法完成建设的。

第二、在去年末这家公司在建项目的工程进度只有22%,这也说明该企业是一边投资一边扩建,所以该项目的建设时间可能会长一些。

但是有一点是需要我们注意的,那就是在报告期内这家公司的固定资产只有3,000万元左右,而正在建设的研发中心项目的预计投资竟高达8.87亿元

如果这个项目在未来能投产的话,势必会大幅提高该企业的竞争力,同时也会增加公司的营业收入。

通过上述分析我们了解到,在2023年第一季度,由于该企业人员成本的高企,使这家公司的业绩发生了亏损,但是管理层却在义无反顾的建设研发中心项目。

而由于这家企业在报告期内接到了很多新订单,这也使得该公司的合同履约成本增长,所以在今年第二季度,这家企业的营业收入将会提高。

但是由于该公司无法有效降低人员的成本,所以翻译官对这家企业今年第二季度净利润的增长并不是很有信心。

而虽然在报告期内该公司发生了亏损,但是因为在建项目的预算投资高达8亿左右,所以这家企业的未来还是有想象空间的。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐科蓝软件这只股票,也没有说科蓝软件公司有多么的好,而是精炼翻译该企业的财报。